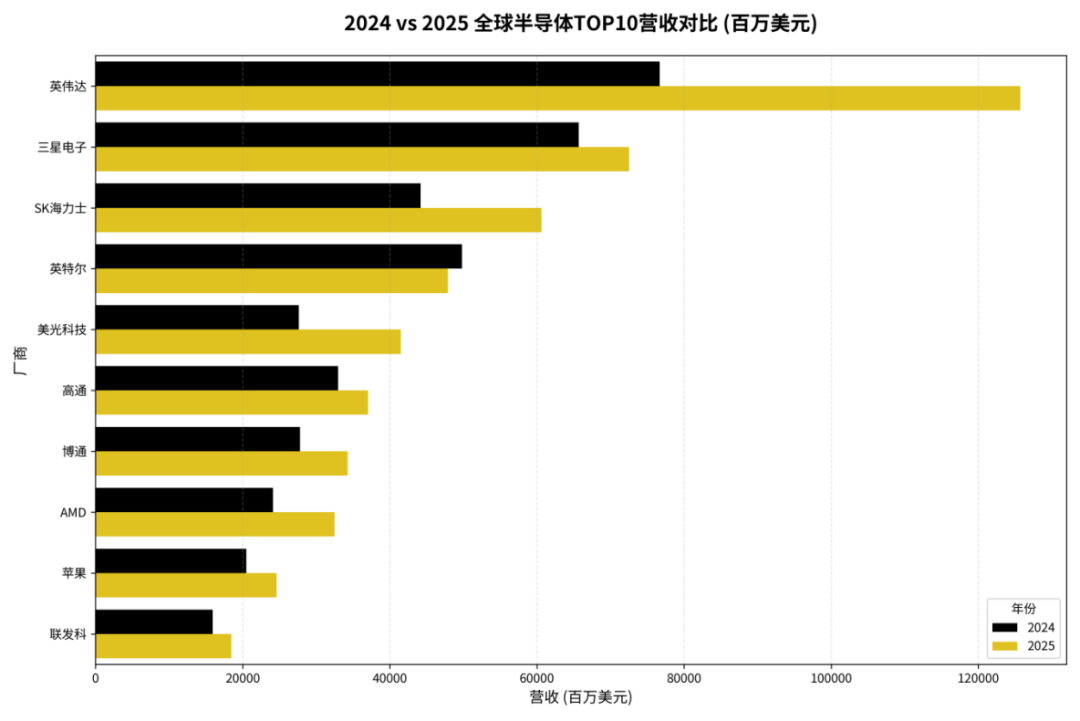

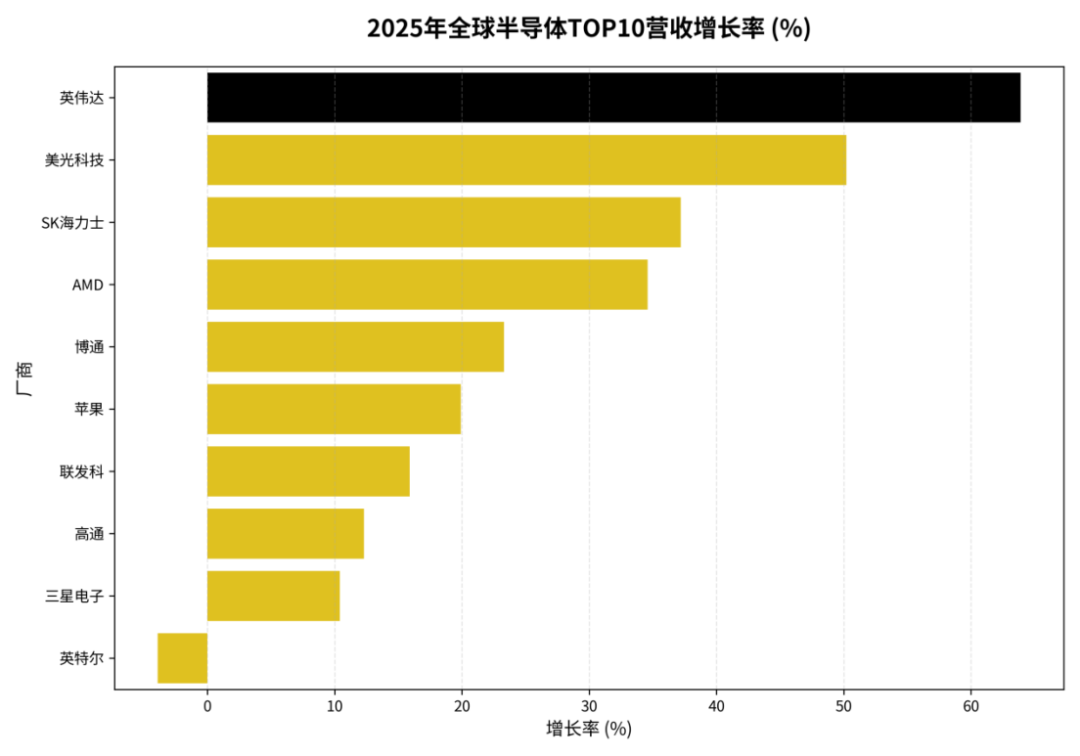

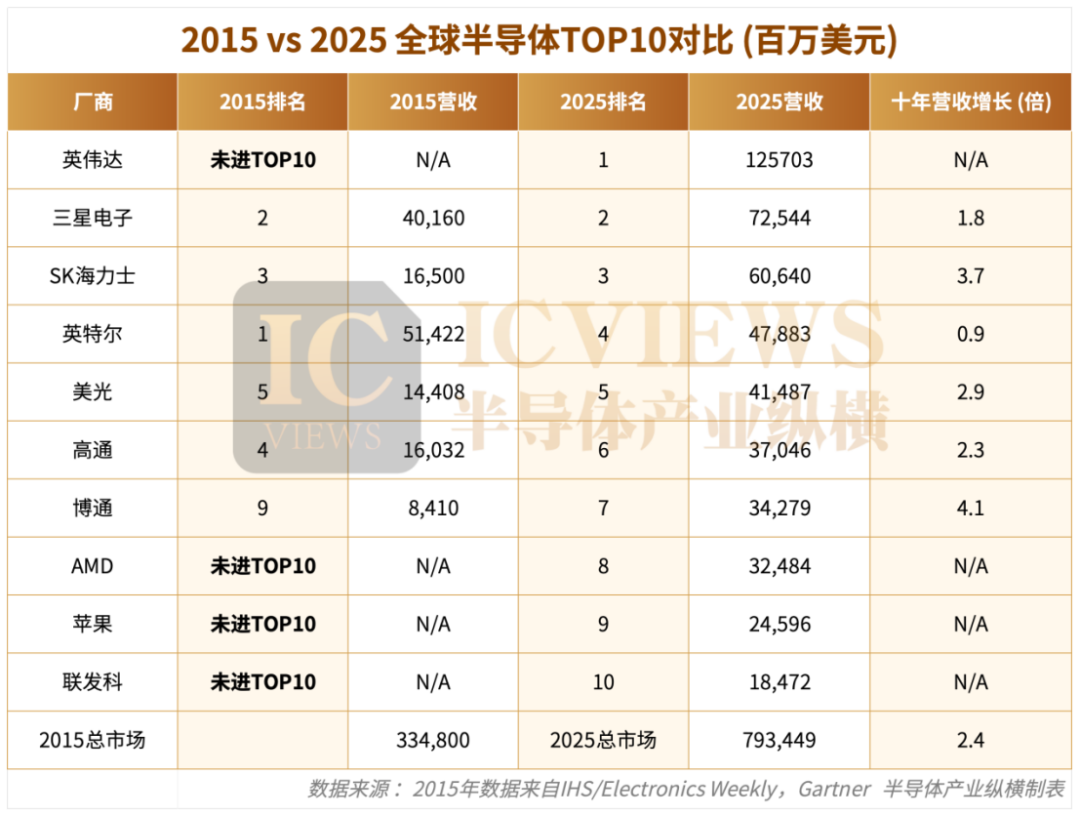

【导读】2025年,全世界半导体财产迎来了一场汗青性的迁移转变。按照Gartner最新统计,全世界半导体总营收强势反弹至7930亿美元,同比增加21%,这一数据不仅宣告了周期性低迷的闭幕,更标记着行业增加逻辑的底子性重构。已往十年由“挪动互联网+云计较”主导的旧叙事正于退场,取而代之的因此AI基础举措措施为焦点的新引擎。2025年的全世界半导体TOP10榜单,已经再也不仅仅是营收数字的摆列,而是一份关在生态壁垒、战略预判与时代风向的深度洗牌宣言,明示着半导体财产正式迈入“AI界说一切”的新纪元。 按照Gartner统计,全世界半导体总营收到达7930亿美元,同比增加21%。这一强劲反弹不仅闭幕了此前的周期性低迷,更明示着行业增加逻辑的底子转向。 已往十年由“挪动互联网+云计较”主导的叙事正于退场,取而代之的因此AI基础举措措施为焦点的新引擎。AI处置惩罚器、高带宽内存(HBM)及高速互连芯片,正之前所未有的速率重塑财产邦畿。曾经经稳坐垂钓台的巨头悄然滑落,而押中AI赛道的玩家则一飞冲天。全世界半导体TOP10的坐次变更,已经再也不是简朴的数字游戏,而是一场关在生态、战略与时代判定的深度洗牌。 01 2024 vs 2025,新王加冕 2025年的榜单,最震撼的不是谁上榜,而是差距被拉患上云云之年夜。英伟达不仅稳坐头把交椅,更以一骑绝尘的姿态,将第二名远远甩于死后。 英伟达以1257亿美元的半导体营收稳坐头把交椅,同比增加63.9%。这是半导体史上初次有企业单年营收冲破千亿美元。英伟达的营收甚至比第二名三星电子超出跨越530亿美元,成为全世界半导体市场增加的最年夜孝敬者,独自孝敬了跨越35%的行业总增加 。这一征象的暗地里,是全世界对于AI算力基础举措措施的饥渴。 Gartner数据显示,2025年AI处置惩罚器的发卖额已经跨越2000亿美元,而英伟达险些吃下了最年夜一块蛋糕。近来黄仁勋还有暗示,英伟达今朝是台积电最年夜的客户,代替了此前持久盘踞榜首的苹果公司。 与此同时,内存厂商上演“逆袭脚本”。SK海力士从第4跃升至第3,营收达606.4亿美元,同比增加37.2%;美光更因此50.2%的增速,从第7杀入前五。SK海力士暴增的营收,让SK海力士向全体员工发放人均超1.36亿韩元(约合64万元人平易近币)的绩效奖金,创公司建立以来最高纪录。 这类增加并不是源在传统的DRAM或者NAND市场,而是由HBM(高带宽内存)的强劲需求所驱动。HBM作为AI加快器的要害配套,其高利润及高技能壁垒,使患上SK 海力士及美光等HBM带领者得到了巨年夜的市场溢价。Gartner指出,2025年HBM占DRAM市场的比例已经达23%,发卖额跨越300亿美元 。 与AI相干厂商的狂飙突进形成光鲜对于比的是,传统计较范畴的巨头面对布局性挑战。英特尔的营收于2025年降落了3.9%,排名从第3位下滑至第4位。Gartner数据显示,英特尔的市场份额已经降至6.0%,仅为2021年的一半。 近日,英特尔发布整年财报后,股价于盘后生意业务中一度年夜跌13%。于与阐发师的通话中,英特尔首席履行官陈立武暗示,公司正致力在提高出产效率,以增长公司产物的供给量。只管英特尔18A工艺节点已经正式出货,但陈立武仍旧认可其尖端工艺节点的良率存于不足。 “我很掉望咱们未能彻底满意市场需求……良率切合内部规划,但仍低在我的预期,”陈立武称,18A工艺节点的良率正于逐月晋升,方针是每个月晋升7%至8%——英特尔但愿这一速率可以或许降低单价。对于在2026年,英特尔将聚焦三个标的目的:巩固x86营业、加快推进加快器与ASIC、构建可托赖的代工营业。 02 三年夜厘革 2025年的榜单不仅是数字的变更,更是对于将来半导体财产竞争格式的预报。AI时代,半导体厂商的胜败手正于发生素质迁徙。 第一,英伟达的真正壁垒,软件界说硬件。 英伟达的乐成并不是仅仅是硬件机能的胜利,而是CUDA生态体系的胜利。CUDA将硬件、软件、算法及开发者社区慎密地绑缚于一路,形成为了极高的进入壁垒。这类“软件界说硬件”的模式,使患上英伟达的GPU成为AI练习及推理的事实尺度。 于AI时代,芯片的价值再也不是纯真的晶体管数目或者制程工艺,而是其生态兼容性及开发者粘性。英伟达的乐成,是半导体公司向平台型科技公司转型的最好案例。 第二,垂直整合的回归,苹果与三星的战略上风。 于Fabless模式盛行的同时,垂直整合(IDM)也以新的情势回归。苹果经由过程自研芯片,实现了对于产物机能、功耗及成本的极致节制,构建了强盛的生态壁垒。据阐发师郭明錤称,苹果公司正预备于2026 年下半年量产其自立研发的AI办事器芯片。 三星作为少数同时于存储、逻辑芯片及晶圆代工范畴拥有强盛实力的IDM,其于HBM及进步前辈封装方面的上风,使其于AI供给链中盘踞了不成替换的位置。这类新的垂直整合,夸大的是“体系级优化”,即从芯片设计到终极产物运用的端到端协同,这与传统IDM夸大的“全流程制造”有所差别。 第三,增加的驱动力,数据中央与汽车电子。 从2025年的增加率来看,高增加的厂商(英伟达、SK 海力士、美光、AMD、博通)险些都与数据中央、AI及汽车电子两年夜范畴高度相干。数据中央及AI方面,英伟达、AMD、SK 海力士、美光、博通是直接管益者。 博通Q4成就单很是亮眼,第四序度博通营收 180.2 亿美元,同比增加28%,重要患上益在人工智能半导体收入同比增加74%;净利润97.1亿美元,同比增加39%。对于在2026年第一财年,博通估计AI 芯片发卖额将同比翻倍至 82 亿美元,占估计总营收 191 亿美元的 43%,标记着AI营业正式成为公司第一增加曲线。 虽然传统汽车芯片厂商如英飞凌、意法半导体未进入TOP10,但它们于功率半导体及微节制器范畴的稳健增加,是半导体市场另外一条主要的增加曲线。 英飞凌于发布财报的时辰估计,2026财年会于于繁杂多变的市场情况中将实现暖和增加。汽车、工业及消费电子市场的增加势头仍旧受限,很多客户持审慎立场并偏向在以短时间定单为主。对于在全世界AI基础举措措施范畴的投资正于连续快速增加,英飞凌面向AI数据中央领先电源解决方案的需求将年夜幅增长。 03 2015 vs 2025,十年沉浮 拉永劫间轴,这场厘革更具史诗感。 2015年,英特尔以514.22亿美元的营收稳居榜首,市场份额高达15.4%。彼时,英特尔是半导体世界的绝对于王者,其“英特尔 Inside”战略统治着PC及办事器市场。 然而,十年后,英特尔跌至第4位,营收仅478.83亿美元 。更具意味意义的是,2015年还没有进入TOP10的英伟达,于2025年以1257亿美元的营收登顶,是英特尔营收的2.6倍。 2015年的TOP10中,除了了高通及博通,其余年夜部门都是IDM(集成装备制造商)或者拥有强盛制造能力的厂商(如英特尔、三星、SK 海力士、东芝、意法半导体、TI)。而到了2025年,TOP10中呈现了更多的Fabless(无晶圆厂)或者IP/设计驱动的厂商:英伟达、AMD、苹果、联发科。 AMD于2015年未进TOP10,十年后依附Zen架构于CPU市场的复苏及MI系列GPU于AI市场的冲破,乐成跻身第8位。于AMD最新的演讲中,AMD CEO苏姿丰暗示,AMD规划于2027年推出MI500,该系列处置惩罚器基在CDNA 6架构,采用HBM4E显存,并采用2纳米制程工艺。已往四年中,其人工智能机能将晋升1000倍,AMD正于按规划实现1000倍的方针。 苹果作为一家以设计为主导的体系厂商,依附其自研的A系列及M系列芯片,成为全世界最年夜的半导体买家之一,并初次以半导体供给商身份进入TOP10(Gartner将自研芯片计入营收)。 NXP、东芝、意法半导体等传统工业及模仿芯片厂商,虽然仍于各自范畴连结上风,但其营收范围的增加速率已经没法与AI、数据中央、挪动范畴的巨头对抗,逐渐淡出TOP10。这十年,是设计及IP价值逾越制造及范围价值的十年。半导体财产的价值链正于向更接近运用及软件界说的上游转移。 总结 跟着AI基础举措措施支出估计于2026年冲破1.3万亿美元,半导体行业的竞争将愈发聚焦在软硬协同的立异速率与对于运用场景的深度理解。这场由AI激发的财产重塑远未竣事,它正于从头界说谁是下一个十年的赢家,惟有那些可以或许深刻理解并融入新生态逻辑的企业,方能于激变的海潮中立在不败之地。

地址:长春净月高新技术产业开发区百合街1009号

版权所有:半岛(bandao·中国)官方网站-BANDAO SPORTS信息技术股份有限公司

电话:0431-85861717/ 4001182299

吉公网安备 22010202000255号

吉公网安备 22010202000255号